Assurance accident LAA & LAA complémentaire

Sécurité financière pour l’entreprise et les collaborateurs

Vos avantages

- Une protection complète pour votre entreprise ainsi que pour votre couverture sociale et celle de vos employés

- Une assurance taillée sur mesure grâce à une possibilité de couvertures complémentaires.

- Possibilité d’offrir le libre choix du médecin et de l’hôpital dans le monde entier à vos collaborateurs

- Pas de réduction des prestations en cas de négligence grave ou de pratique d’un sport extrême

Prestations d’assurance (LAA)

L’assurance-accidents selon la LAA

- conformément à la loi fédérale sur l’assurance-accidents (LAA), tous les travailleurs occupés en Suisse sont assurés à titre obligatoire contre les accidents et les maladies professionnelles.

- toute personne dont l’employeur relève du domaine de compétence de la Suva est obligatoirement assurée auprès de celle-ci.

- quiconque travaille au moins 8 heures par semaine pour le même employeur est également assuré contre les accidents non professionnels.

- Les assurés ont droit au traitement médical des lésions résultant d’un accident ou d’une maladie professionnelle, sans aucune limitation temporelle ni financière.

- La LAA verse également des prestations en espèces, p. ex. sous la forme d’indemnités journalières, de rentes d’invalidité ou de survivants.

- Non seulement elle prend en charge les traitements médicaux consécutifs à un accident, mais elle soutient aussi la réadaptation et la réinsertion des personnes concernées.

- Le montant maximum du gain assuré s’élève à 148 200 francs.

Prestations pour soins et remboursements de frais

Libre choix du médecin

Lorsqu’un traitement médical est nécessaire, l’assuré peut choisir librement son médecin, son dentiste, son chiropraticien, sa pharmacie ou encore l’hôpital dans lequel il souhaite être soigné.

La LAA prend en charge dans la limite des tarifs en vigueur:

- le traitement ambulatoire

- les médicaments et les analyses conformément à la liste des spécialités (LS)

- le traitement, la nourriture et le logement en salle commune dans un hôpital

- les cures complémentaires et les cures de bain prescrites par le médecin

Le montant des frais de traitement ne cesse d’augmenter depuis de nombreuses années en Suisse. Une gestion efficace de ceux-ci permet toutefois aux assurances de garder la maîtrise des coûts.

Moyens auxiliaires et appareils:

La LAA prend en charge le coût des moyens auxiliaires destinés à compenser un dommage corporel ou la perte d’une fonction. Cela inclut p. ex. les prothèses et les appareils auditifs. La participation aux frais s’effectue sur la base des tarifs en vigueur. La LAA rembourse par ailleurs les frais relatifs aux moyens et appareils servant à la guérison, conformément à la liste des moyens et appareils (LiMA).

Participation aux frais de transfert :

La LAA prend également en charge les frais de voyage, de transport et de sauvetage médicalement nécessaires. Des restrictions s’appliquent toutefois à l’étranger.

Réadaptation et réinsertion :

La LAA fournit un soutien aux personnes accidentées dans le cadre de leur réadaptation.

Prestations en espèces

En cas d’accident ou de maladie professionnelle, les assurés bénéficient non seulement de prestations médicales, mais aussi de prestations en espèces si les conditions légales sont satisfaites. Ils sont ainsi protégés contre les conséquences financières des accidents.

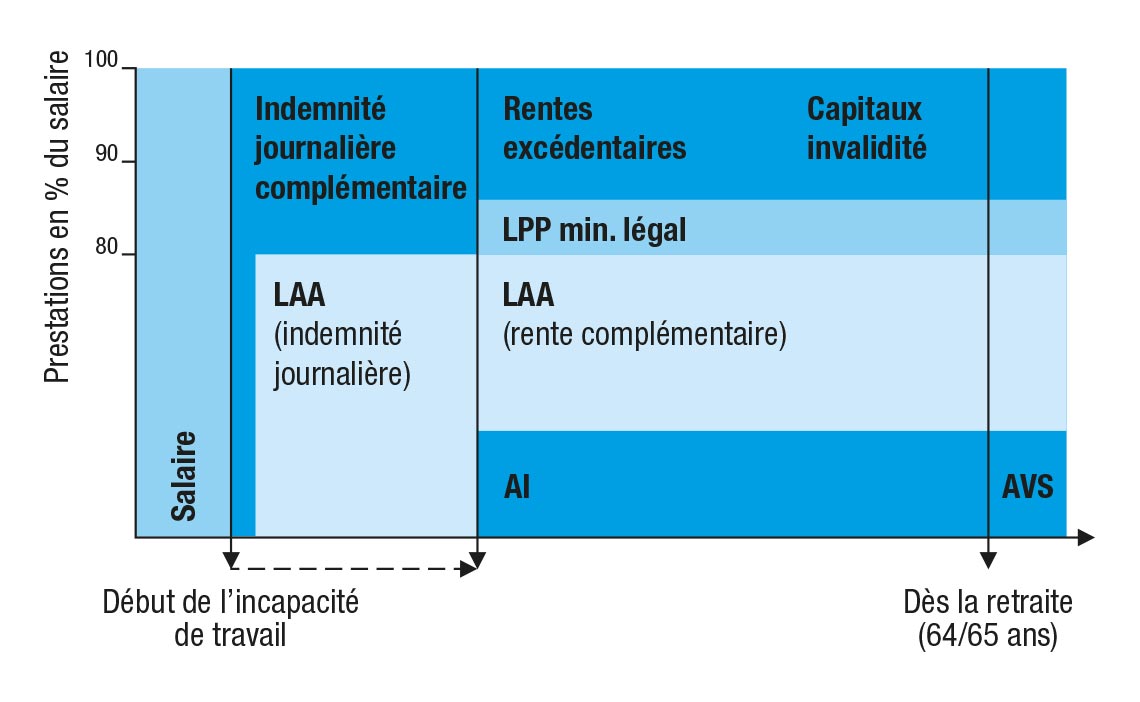

Indemnité journalière

L’indemnité journalière se substitue au salaire en cas de cessation du paiement de celui-ci par l’employeur à la suite d’un accident ou d’une maladie professionnelle. En cas d’incapacité totale de travail, elle s’élève à 80 % du gain assuré.

Rente d’invalidité

Si, par suite d’un accident ou d’une maladie professionnelle et malgré des efforts de réinsertion, un assuré subit une perte de gain durable, il a droit à une rente d’invalidité. Celle-ci est allouée dès lors qu’il n’y a plus lieu d’attendre de la continuation du traitement médical une sensible amélioration de l’état de l’assuré et que les éventuelles mesures de réadaptation de l’assurance-invalidité (AI) ont été menées à terme.

La rente d’invalidité s’élève à 80 % du gain assuré en cas d’invalidité totale; si l’invalidité n’est que partielle, le montant de la rente est adapté en conséquence. En fonction de la date de survenance de l’accident en particulier, le montant de la rente d’invalidité est susceptible de subir une réduction (40% au plus) à l’âge ordinaire de la retraite.

Les rentes sont versées mensuellement et d’avance. Si le degré d’invalidité subit une modification déterminante, la rente est augmentée, réduite proportionnellement ou supprimée. Dès lors que l’assuré a atteint l’âge de l’AVS, la rente n’est plus révisée.

Indemnité pour atteinte à l’intégrité

Les maladies professionnelles et les accidents peuvent occasionner des lésions durables. Une indemnité pour atteinte à l’intégrité est allouée si l’assuré souffre d’une atteinte importante à son intégrité physique ou mentale.

Il s’agit là d’une prestation en espèces, dont le montant est proportionnel à la gravité de l’atteinte à l’intégrité. Elle est versée indépendamment d’une éventuelle rente d’invalidité et ne peut pas excéder le montant maximum du gain annuel assuré à la date de l’accident.

Allocation pour impotent

Si un assuré victime d’un accident ou d’une maladie professionnelle a besoin de façon permanente de l’aide d’autrui ou d’une surveillance personnelle pour accomplir les actes ordinaires de la vie, il perçoit, en plus de la rente d’invalidité, une allocation pour impotent. Fixée selon le degré d’impotence, cette dernière est destinée à financer l’aide dont il a besoin. L’assuré n’a pas droit à cette prestation pendant son séjour dans un établissement hospitalier.

Le montant mensuel de l’allocation pour impotent s’élève au moins au double du salaire journalier assuré maximum, et au plus au sextuple de celui-ci.

Rentes de survivants

Si l’assuré décède des suites d’un accident ou d’une maladie professionnelle, ses enfants et son conjoint survivant ont droit à des rentes de survivants.

Les rentes de survivants s’élèvent à:

- 40 % du gain assuré pour les veufs et veuves

- 25 % du gain assuré pour les orphelins de père et de mère

- 15 % du gain assuré pour les orphelins de père ou de mère

- Le montant total de ces rentes ne peut toutefois pas excéder 70 % du gain assuré.

Conjoints divorcés

Un conjoint divorcé remplissant les conditions requises pour l’octroi d’une rente a droit à 20 % du gain assuré, mais au plus à la contribution d’entretien due. Le conjoint a droit à une rente, à savoir est assimilé à la veuve et au veuf, lorsque l’assuré victime de l’accident était tenu à aliments envers lui.

Rentes

Allocations de renchérissement Le montant des rentes d’invalidité et de survivants de l’assurance-accidents obligatoire est resté inchangé au 1er janvier 2018.

L’adaptation des rentes tient compte du renchérissement. Or, depuis la dernière adaptation en janvier 2009, il n’y a pas eu de renchérissement. L’indice suisse des prix à la consommation a même reculé. Malgré cette baisse, le montant des rentes est maintenu.

Principales modifications de la révision LAA au 01.01.2017

Le début de l’assurance est nouvellement défini afin de combler les lacunes de couverture existantes. L’assurance prendra désormais effet le jour où les rapports de travail débutent ou lorsque l’assuré a droit à un salaire pour la première fois.

Fin de l’assurance :

Le délai de 30 jours valable jusqu’ici passe à 31 jours pour empêcher toute lacune de couverture.

Réduction de la rente d’invalidité à l’âge ordinaire de la retraite :

Afin de ne pas favoriser les personnes accidentées par rapport aux personnes non accidentées, il a été décidé de réduire les rentes d’invalidité accordées aux assurés lorsque ceux-ci atteignent l’âge ordinaire de la retraite.

Domaine de compétence de la SUVA :

La loi définit les catégories d’entreprise et d’administration qui relèvent du domaine de la SUVA. Les branches commerciales mentionnées nommément dont l’unique activité est la transformation de produits sont désormais sorties du champ de compétence de la SUVA (opticiens, magasins d’horlogerie-bijouterie, de radios et télévisions, de décoration d’intérieur).

Puis-je choisir mon assureur LAA ?

Principal organisme d’assurance-accidents obligatoire en Suisse, la Suva assure environ un tiers des entreprises et administrations actives dans le pays. La moitié des travailleurs en Suisse est ainsi assurée auprès de celle-ci contre les conséquences des accidents professionnels et non professionnels ainsi que des maladies professionnelles.

La loi fédérale sur l’assurance-accidents (LAA) précise quelles entreprises sont tenues d’assurer leurs salariés auprès de la Suva. Le critère déterminant est le type d’activités exercées concrètement par l’entreprise ou la façon dont ces travaux sont exécutés.

Les entreprises ne répondant pas aux critères exposés à l’article 66 LAA doivent assurer leurs collaborateurs auprès d’un autre organisme satisfaisant aux conditions de l’article 68 LAA .

Entreprises assurées à titre obligatoire

Evaluation des entreprises au cas par cas

Informations importantes destinées aux fondateurs d’entreprises

Dans quel cas suis-je assuré contre les accidents ?

Attention au temps partiel

Les collaborateurs à temps partiel travaillant moins de 8 heures par semaine

- doivent s’assurer eux-mêmes contre les accidents non professionnels. Global Solutions vous renseigne volontiers sur le sujet et l’ajout du risque accident.

- sont assurés contre les accidents professionnels, contre les maladies professionnelles et contre les accidents survenant sur le chemin le plus court pour se rendre au travail ou pour en revenir

Accidents professionnels et non professionnels

L’art 7 LAA de la loi sur l’assurance-accidents précise quels accidents sont considérés comme des accidents professionnels. Cela inclut les accidents subis par l’assuré dans le cadre de l’exécution de travaux sur ordre de son employeur ou dans son intérêt, mais aussi au cours d’une interruption de travail, de même qu’avant ou après le travail, lorsqu’il se trouve, à bon droit, sur le lieu de travail ou dans la zone de danger liée à son activité professionnelle.

Tout autre accident est considéré comme un accident non professionnel art. 8 LAA .

Assuré dans le monde entier

Quiconque se rend à l’étranger pour le compte d’un employeur suisse y est automatiquement assuré contre les accidents et les maladies professionnelles aux termes de la LAA (art. 2 LAA ). Les conditions préalables suivantes doivent toutefois être remplies:

- immédiatement avant son détachement à l’étranger, le travailleur doit déjà être assuré à titre obligatoire en Suisse.

- l’activité à l’étranger doit être limitée dans le temps.

- la relation de travail est maintenue durant toute cette période.

- Après la cessation de l’activité à l’étranger, le travail doit être repris en Suisse comme salarié.

Les employeurs détachant des collaborateurs à l’étranger doivent l’annoncer dans les plus brefs délais à la caisse de compensation AVS compétente, qui émettra ensuite une confirmation de détachement.

Assurance-accidents des chômeurs

- La Suva assume la gestion de l’assurance-accidents pour les chômeurs remplissant les conditions requises pour la perception d’une indemnité de chômage.

- Les personnes satisfaisant à ces conditions sont automatiquement assurées contre les accidents auprès de la Suva.

- Les accidents doivent être annoncés dans les plus brefs délais.

Couverture d’assurance

Sur mandat de la Confédération, la Suva gère depuis 1996 l’assurance-accidents des chômeurs. Les conditions requises pour la perception d’une indemnité de chômage doivent toutefois être remplies.

Début de l’assurance

La couverture d’assurance prend effet dès que les conditions donnant droit à l’indemnité de chômage (IC) sont remplies. La personne concernée en est informée par le biais d’un courrier (décision) de la caisse de chômage.

La couverture d’assurance se poursuit durant 31 jours à compter de la date de fin de la dernière relation de travail donnant droit à l’assurance contre les accidents non professionnels. Si la décision de l’assurance-chômage concernant le droit à l’indemnité de chômage n’est pas prise dans les 31 jours, il est redommandé de conclure une assurance par convention auprès de l’assureur-accidents de son dernier employeur. cette dernière peut être souscrite dans les 31 jours qui suivent celui où cesse le droit au demi-salaire au moins. Afin de ne pas payer de primes inutiles, nous vous conseillons de la conclure pour un mois seulement, puis de la prolonger si nécessaire avant sa date d’expiration.

Fin de l’assurance

La couverture d’assurance prend fin 31 jours après celui où cesse le droit à l’indemnité de chômage (p. ex. en raison de l’arrivée en fin de droit). Vous n’êtes ensuite plus couvert par l’assurance, et ce, même si des mesures relatives au marché du travail sont toujours en cours. Nous vous recommandons par conséquent de souscrire une assurance par convention afin de prolonger votre couverture d’assurance.

Délais d’attente, jours de suspension et vacances

La couverture d’assurance est également maintenue durant les délais d’attente et les jours de suspension, même si ceux-ci dépassent 31 jours. Il en va de même pour les vacances, dans la mesure où il s’agit de jours sans contrôle avec droit à l’indemnité de chômage.

Attention au délai-cadre

Le délai-cadre durant lequel est perçue l’indemnité de chômage n’est pas prolongé du fait du versement de l’indemnité journalière d’accident.

Activités couvertes par l’assurance

Mesures relatives au marché du travail (MMT)

La couverture d’assurance se poursuit sans interruption si, d’entente avec l’Office régional de placement (ORP), vous:

- participez à un programme d’emploi temporaire,

- effectuez un stage professionnel,

- suivez un cours de reconversion ou de perfectionnement,

- effectuez un stage de formation ou un test d’aptitude,

- travaillez dans une entreprise d’entraînement, ou

- planifiez la création d’une activité indépendante.

Il est toutefois indispensable que vous ayez droit à l’indemnité de chômage pour que vous puissiez bénéficier de la couverture d’assurance de la Suva.

Activités exercées sans l’accord de l’ORP

Si vous exercez une activité donnant normalement droit à une rémunération (p. ex. un stage ou un test d’aptitude) sans l’accord de l’ORP, cette activité est considérée comme un gain intermédiaire.

Gain intermédiaire et chômage partiel

Les personnes au chômage, qui obtiennent un gain intermédiaire résultant d’une activité salariée ou d’une occupation à temps partiel durant le délai cadre, sont couvertes contre les accidents professionnels par le biais de l’employeur en question. Si le temps de travail est d’au moins huit heures par semaine, les accidents non professionnels sont aussi couverts par l’assurance-accidents de l’employeur. En revanche, si le temps de travail est inférieur à huit heures par semaine, les accidents non professionnels sont couverts par la Suva. Cette dernière demeure dans tous les cas compétente pour les accidents survenant les jours n’étant pas des jours de travail.

En cas de gain intermédiaire résultant d’une activité indépendante, les chômeurs sont assurés contre les accidents professionnels et non professionnels auprès de la Suva.

Allocation de maternité et recherche d’emploi à l’étranger

Allocation de maternité

Les mères au chômage qui ont perçu des indemnités journalières de l’assurance-chômage jusqu’à l’accouchement et qui ont droit à une allocation de maternité restent assurées contre les accidents durant leur congé de maternité.

Recherche d’emploi à l’étranger

Les personnes qui perçoivent l’indemnité de chômage de la caisse de chômage suisse peuvent également rechercher un emploi dans un Etat de l’UE ou de l’AELE. Durant cette période, elles restent assurées contre les accidents auprès de la Suva.

Prestations d’assurance

Frais de traitement

Les assurés ont droit à un traitement médical approprié des suites de leur accident. La Suva prend notamment en charge:

- les traitements ambulatoires et stationnaires en division commune,

- les médicaments,

- les analyses,

- la réadaptation aisni que les cures complémentaires et thermales prescrites par le médecin,

- les moyens auxiliares et ceux servant à la guérison,

- les frais de sauvetage et de dégagement ainsi que les frais de voyage et de transport.

Indemnité journalière d’accident

En cas d’accident, l’assuré reçoit durant les trois premiers jours (y compris le jour de l’accident) des prestations de l’assurance-chômage, dans la mesure où il y a droit. L’indemnité journalière d’accident est ensuite versée par la Suva. Son montant correspond à l’indemnité de chômage nette. Les gains intermédiaires éventuellement réalisés ne sont pas déterminants pour le montant de l’indemnité journalière. Les mêmes dispositions s’appliquent en cas de chômage partiel.

Calcul de l’indemnité journalière: jours de travail ou jours calendaires?

L’assurance-chômage se base sur les jours de travail, tandis que la Suva se fonde sur les jours de la semaine (jours calendaires). Par conséquent, le montant de l’indemnité journalière n’est pas le même. En revanche, sur l’année entière, l’indemnité journalière d’accident de la Suva est égale à l’indemnité de chômage nette de l’assurance-chômage.

Le montant maximum du gain annuel assuré est de 148 200 francs.

Capacité de travail partielle

De manière générale, le médecin évalue la capacité de travail comme si la personne accidentée devait reprendre sa profession ou la dernière activité exercée. L’évaluation de la capacité de travail sur le marché du travail général a lieu lorsqu’une altération durable de la capacité de travail est à prévoir dans le cadre de la profession habituelle, que l’état de santé de l’assuré est stable et qu’une réinsertion professionnelle est exigible. Si, d’après ces critères, une capacité de travail partielle est attestée, les coùts des indemnités journalières sont répartis entre la Suva et l’assurance-chômage.

Rentes d’invalidité et de survivants

La Suva verse une rente d’invalidité en cas d’invalidité consécutive à un accident (incapacité de gain totale ou partielle). En cas de décès dû à un accident, une rente de survivants est versée au veuf ou à la veuve de la personne assurée ainsi qu’à ses enfants.

Rechutes et séquelles tardives

Les assurés ont également droit à des prestations en cas de rechutes et de séquelles tardives, dans la mesure où celles-ci sont liées à un accident couvert par l’assurance.

Prime d’assurance

Vous prévoyez de devenir indépendant ?

Vous confiez des travaux à des tiers ?

Qu'entendons-nous par entreprises téméraires et sports dangereux ?

- Certains sports spécialement dangereux s’accompagnent de dangers et de risques particulièrement importants. On parle alors d’entreprises téméraires.

- En cas d’accidents non professionnels dus à une entreprise téméraire, les prestations en espèces de la Suva sont réduites de moitié, voire refusées dans les cas particulièrement graves.

- On opère une distinction entre les entreprises téméraires absolues et relatives.

Réduction des prestations en cas d’accident consécutif à la pratique de sports dangereux

Conformément aux art. 39 LAA et 50 OLAA, en cas d’accidents non professionnels dus à une entreprise téméraire, les prestations en espèces de la Suva sont réduites de moitié, voire refusées dans les cas particulièrement graves.

Les entreprises téméraires sont celles par lesquelles l’assuré s’expose à un danger particulièrement grave sans prendre ou pouvoir prendre des mesures destinées à ramener celui-ci à des proportions raisonnables.

Le sens profond des normes légales citées ci-dessus consiste dans le fait qu’une évaluation des intérêts doit être opérée entre l’intérêt global des assurés (c’est-à-dire des payeurs de primes) et le niveau de protection que présente une entreprise (par ex. une discipline sportive). Le payeur de primes doit être protégé contre les sollicitations difficilement supportables.

Entreprises téméraires absolues et relatives

On opère une distinction entre les entreprises téméraires absolues et relatives

On parle d’entreprise téméraire absolue dans les deux cas de figure suivants: lorsqu’une activité s’accompagne de risques qui, indépendamment de la situation concrète, ne peuvent pas être réduits à des proportions raisonnables, ou lorsqu’une activité impliquant des dangers particulièrement graves n’est pas suffisamment digne de protection ou lorsqu’elle peut être considérée comme déraisonnable ou répréhensible.

Si l’activité est digne de protection et si les risques peuvent être réduits à des proportions raisonnables par la personne la pratiquant, on parle en revanche d’entreprise téméraire relative. Il convient toutefois de déterminer si, compte tenu des capacités personnelles de l’assuré et du type d’exécution, une réduction des risques aurait été possible et si celle-ci a été négligée ou non.

Exemples d’entreprises téméraires absolues

d’accident consécutif à la pratique des disciplines sportives et activités mentionnées ci-après. Cette liste n’est toutefois pas exhaustive: d’autres activités présentant des risques comparables sont également considérées comme des entreprises téméraires absolues:

- Compétitions d’auto-cross, courses automobiles de côte, courses automobiles sur circuit, courses de stock-car (y compris l’entraînement); épreuves de vitesse lors d’un rallye automobile; conduite d’une voiture automobile sur circuit (à l’exception des cours de sécurité routière)

- Base jumping

- Compétitions de plein-contact (p. ex. combats de boxe)

- Bris de verre volontaire

- Karaté extrême (destruction de briques, de tuiles ou de planches épaisses avec le tranchant de la main, la tête ou le pied)

- Courses de motocross (y compris l’entraînement sur le circuit)

- Courses de bateau à moteur (y compris l’entraînement)

- Courses de moto, y compris les courses d’entraînement et la conduite d’une moto sur circuit (à l’exception des cours de sécurité routière)

- Compétitions de descente en VTT, y compris l’entraînement sur le circuit de descente (downhill biking)

- Sauts à vélo incluant des figures acrobatiques (tels que saltos, rotations sur son propre axe, ou fait d’enlever les mains du guidon ou les pieds des pédales)

- Compétitions de quad (y compris l’entraînement)

- Descentes en planche à roulettes, pour autant qu’il s’agisse d’une compétition ou d’une course de vitesse

- Courses de motoneige (snow cross), y compris l’entraînement

- Courses de ski (chasse au record de vitesse)

- Speedflying

- Plongée subaquatique à une profondeur excédant 40 m

- Hydrospeed ou riverboogie (descente de rivière à plat ventre sur un flotteur)

Exemples d’entreprises téméraires relatives

Les prestations en espèces sont également réduites de moitié si, dans le cadre de la pratique de sports ou d’activités présentant des risques importants, les règles élémentaires de sécurité ou de prudence ne sont pas respectées. Cela inclut notamment:

- la varappe, l’escalade ou la pratique de sports de neige en dehors des pistes balisées, au mépris des règles élémentaires (par ex. manque d’expérience, équipement insuffisant, mauvais temps)

- la pratique du parapente ou du deltaplane avec des conditions de vent particulièrement défavorables

Sont considérées comme entreprises téméraires relatives également d’autres activités exercées sans prendre des mesures destinées à ramener les risques objectifs à des proportions raisonnables.

Refus de prestations en espèces: Dans le cas d’entreprises particulièrement dangereuses, par exemple une randonnée en montagne très difficile effectuée en solitaire, par mauvais temps et malgré la mise en garde d’alpinistes expérimentés, le versement de prestations en espèces peut être refusé.

Bénéficiez d’une couverture d’assurance complémentaire

- Compensation du salaire quelle que soit la classe de salaire

- Complément optimal aux prestations LAA

- Division demi-privée ou privée lors d’un séjour à l’hôpital

- Versements en capital au lieu de rentes (capital en cas de décès, capital en cas d’invalidité)

- Rabais combiné avec l’assurance-accidents selon la LAA