Assurance prévoyance professionnelle

Epargner et se constituer un patrimoine

Vos avantages

- Produits simples et adaptés à vos besoins

- Les droits des assurés sont toujours garantis à 100%

- Nous offrons des produits avec garantie de croissance des placements et protection solide contre le risque

- Conclusion rapide et simple de l’assurance, surtout pour les produits compacts

- Vous trouverez des solutions de prévoyance adaptées à vos besoins

La sécurité en toutes circonstances

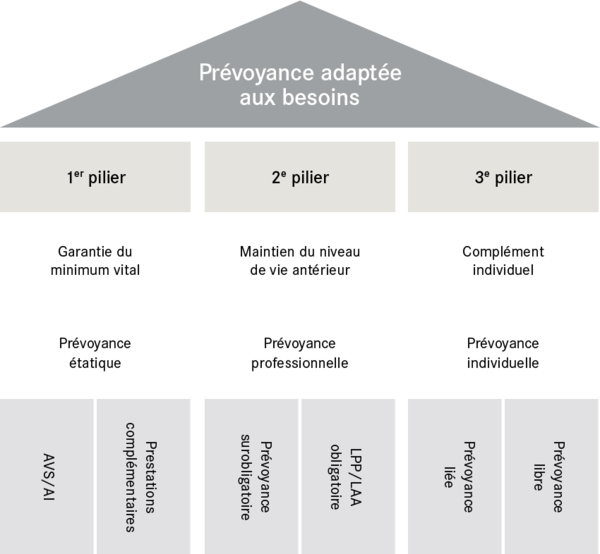

La prévoyance sociale en Suisse

LE FRUIT D’UNE ÉVOLUTION HISTORIQUE

INSCRIT DANS LA CONSTITUTION FÉDÉRALE

LES ASSUREURS PRIVÉS

Prestations de prévoyance LPP

Prestations de vieillesse

Invalidité

Décès

Le fameux taux de conversion !

Pour faire simple, disons que le taux de conversion est un facteur exprimé en pourcentage. A la date du départ à la retraite, il est utilisé pour convertir le capital épargné et rémunéré – que l’on appelle l’avoir de vieillesse – en une rente annuelle garantie à vie. Ainsi, un capital de 1 000 000 CHF multiplié par un taux de 5,8%, par exemple, donne une rente de vieillesse annuelle de 58 000 CHF.

L'ESPÉRANCE DE VIE TOP TEN DANS LE MONDE

LES PRESTATIONS DE SURVIVANTS

Au décès du conjoint ou d’un parent, les survivants ne doivent pas être confrontés à des difficultés financières pour les survivants. La LPP prévoit en premier lieu une prestation de survivants sous forme de rente. En particulier après la disparition d’un bénéficiaire de rente, une rente de conjoint est assurée, laquelle doit également être financée avec le capital épargné.

TAUX D’INTÉRÊT TECHNIQUE

Pour que le capital disponible au départ à la retraite soit suffisant, il est rémunéré annuellement pendant la durée du versement. C’est à cela que sert le taux d’intérêt technique. Il s’agit d’une mesure arithmétique incluant une hypothèse relative à l’évolution économique et aux rendements futurs des marchés financiers. Le taux d’intérêt technique doit être fixé de manière à se situer durablement au-dessous du rendement du capital effectivement obtenu, avec une marge. S’il est fixé de manière trop prudente rétrospectivement, des excédents sont réalisés, lesquels sont distribués aux assurés. En revanche, s’il est fixé de manière trop optimiste à long terme, il en résulte un subventionnement croisé entre les assurés actifs et les bénéficiaires de rente.

LE TAUX DE CONVERSION LPP

Le taux de conversion dépend donc de l’espérance de vie, des prestations en faveur des survivants et du taux d’intérêt technique. En d’autres termes, plus l’espérance de vie d’un nouveau retraité est élevée, à savoir, plus la durée du paiement de rente estimé est longue et plus le rendement du placement escompté est faible, plus le taux de conversion fixé est faible et, par là même, la rente de vieillesse – et inversement. Cependant, ce taux s’applique uniquement à l’avoir de vieillesse LPP.

Le taux de conversion légal, à savoir le taux de conversion LPP, s’élève actuellement à 6,8%. Les experts s’accordent à dire que ce taux est trop élevé, étant donné qu’il se base sur des hypothèses d’un taux nettement supérieur à 4%.

UN EXAMEN ATTENTIF EN VAUT LA PEINE

Qu’est-ce qu’une fondation collective

La prévoyance professionnelle est en principe gérée par des caisses de pension. Une caisse de pension est gérée distinctement pour chaque entreprise, avec des plans de prévoyance spécifiques administrant les cotisations, prestations et la fortune correspondantes. En Suisse, il existe également près d’une centaine de fondations collectives. Une fondation collective est le fruit du regroupement de différentes entreprises ayant pour objectif de satisfaire ensemble leurs obligations en matière de prévoyance.

Les fondations collectives et les autres institutions de prévoyance se distinguent selon leur forme juridique, leur forme administrative et leur degré d’autonomie:

FORMES JURIDIQUES

Les institutions de prévoyance sont des entités relevant du droit privé. Environ 98% sont des fondations. Dans de rares cas, il s’agit encore de coopératives. Les institutions de prévoyance d’employeurs publics tels que les autorités, les administrations, les entreprises publiques, etc. ont généralement un statut de droit public.

FORMES ADMINISTRATIVES

- Les entreprises d’une certaine taille ont leur propre caisse de pension.

- Les organisations composées d’entités en partie autonomes, telles que les groupes constitués de diverses entreprises, la Confédération, les cantons, disposent d’une institution de prévoyance commune à plusieurs employeurs.

- Les petites entreprises s’affilient en général à une fondation collective car une caisse de pension propre leur coûterait trop cher. La fondation collective gère une institution de prévoyance sur mesure pour chaque entreprise affiliée.

- Les membres d’une association professionnelle s’affilient souvent à une institution commune, le même règlement s’applique à toutes les entreprises affiliées.

Quelle est la différence entre assurance risque et épargne ?

Fondamentalement, nous faisons une distinction entre les assurances épargne constitutives de capital ou susceptibles de rachat et les assurances risque ou ne pouvant être rachetées