Assurance risque décès

Vos avantages

- Protège votre famille et votre entreprise contre les risques financiers

- Vous offre à titre optionnel une exonération du paiement des primes en cas d’incapacité de gain

- Complément optimal aux prestations de l’AVS et de la prévoyance professionnelle

- Peut être souscrite en tant que prévoyance liée (pilier 3a) et prévoyance libre (pilier 3b)

- Primes déductibles du revenu imposable jusqu’au montant maximum légal

- Possibilité d’échange avec un produit d’épargne grâce à la garantie d’échange

La sécurité en toutes circonstances

Une aide pour les survivants

L’assurance en cas de décès convient dans les situations suivantes :

- Vous souhaitez protéger votre famille contre les conséquences financières de votre décès

- Vous avez conclu une hypothèque

- Des engagements financiers vous lient à votre environnement proche, p. ex. votre partenaire commercial, des membres de votre famille ou un partenaire

Couverture complémentaire

Profitez de notre module de sécurité, qui vous permet de vivre loin des soucis financiers, grâce à la certitude d’avoir pourvu à tout en cas de décès.

Couverture des frais funéraires :

- Prise en charge des frais funéraires à hauteur de CHF 20´000

- Versement aux bénéficiaires

- Aucune exigence imposée pour l’organisation des funérailles, montant librement disponible

Quelle est la différence entre assurance risque et épargne ?

Avec les assurances-vie, vous avez la possibilité d’assurer uniquement un simple risque (décès ou incapacité de gain) ou de combiner la protection contre le risque avec un plan d’épargne. Cela a également un impact sur la fiscalité.

Fondamentalement, nous faisons une distinction entre les assurances épargne constitutives de capital ou susceptibles de rachat et les assurances risque ou ne pouvant être rachetées.

Assurance épargne

Assurance risque et épargne

Quels sont les avantages qu’offrent les assurances-vie ?

Détecter et combler les lacunes de prévoyance

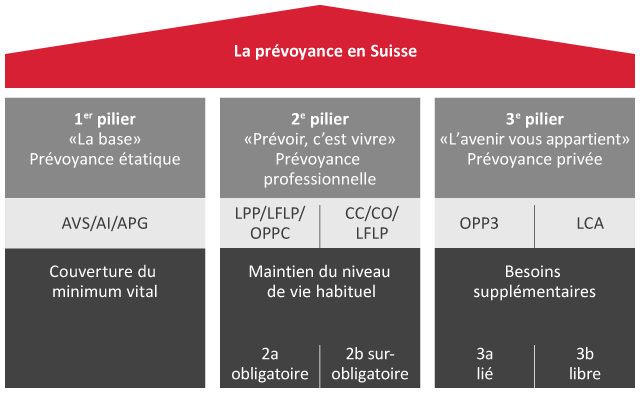

Les 1er et 2e piliers vous garantissent à l’âge de la retraite environ 60% du dernier salaire perçu. Dans de nombreux cas, toutefois, ces 60% ne suffisent pas à maintenir le niveau de vie habituel. Il est donc souhaitable de compléter ces moindres revenus par la prévoyance privée. D’après notre expérience, on vise généralement environ 80% du dernier salaire perçu.

Etant donné que non seulement l’AVS, mais aussi la LPP prévoient une assurance-vieillesse maximale jusqu’à un salaire annuel d’environ 85 000 francs, cela peut entraîner des lacunes de prévoyance dans le cas de revenus plus élevés. D’autres causes de lacunes de prévoyance sont par exemple la maternité, des études, un travail à temps partiel, un séjour à l’étranger, un divorce ou une retraite anticipée. Si vous ne détectez et ne comblez pas ces lacunes à temps, vous pourriez être confronté à des difficultés financières durant la vieillesse ou en cas d’invalidité.

Souscrire un 3e pilier

Les lacunes de prévoyance sont souvent comblées par des versements dans le pilier 3a. Cela implique un certain nombre d’avantages :

- Vous pouvez déduire les versements annuels dans le pilier 3a du revenu imposable jusqu’à concurrence du montant maximum légal, faisant ainsi des économies d’impôts.

- L’avoir de prévoyance n’est pas soumis à l’impôt sur le revenu ou sur la fortune pendant toute la durée du pilier 3a.

- En cas de versement du capital de prévoyance provenant du pilier 3a, celui-ci est imposé sur la base d’un taux réduit.

Versements dans le 2e pilier

Vous pouvez également faire des rachats volontaires dans la caisse de pension afin de combler les lacunes de prévoyance (éventuellement dues à une période de cotisation incomplète). Les rachats volontaires dans le 2e pilier sont par ailleurs déductibles du revenu imposable.